Després de mirar-me les ordenances fiscals que es van aprovar en el plenari del passat mes de novembre he fet una comparativa d’algunes de les que, al meu entendre, tenen una major o més directa repercussió en les economies dels Tivissans, el resultat el podeu veure vosaltres mateixos. Però més enllà d’això voldria expressar la meva opinió sobre el que alguns entenen per política social, més ara que el ple municipal va aprovar, el passat dia 21, la concessió d’ajuts econòmics pel naixement o l’adopció de fills.

Les polítiques socials, amb el transcurs del temps i fruit de la conquesta de les forces socials i les polítiques d’esquerra, han quedat incorporades en el nostre sistema polític democràtic fins al punt de que en són un referent i és ja una realitat parlar de democràcia i política social com a dos conceptes que estan fortament vinculats.

Per tant, des dels sectors populars de la ciutadania, s’observen les taxes i els impostos com un benefici necessari doncs sense que hi hagi ingressos difícilment hi pot haver despesa social.

Avui tots els partits de l’arc parlamentari, des de l’esquerra fins a la dreta passant pel centre, basen el seu programa electoral en les polítiques de benestar social des de les quals articulen el seu discurs. Dit això, seria fàcil fer l’afirmació de que les polítiques socials ja no són un patrimoni de l’esquerra, doncs són l’ànima mater de tots els discursos de les actuals forces polítiques representants del sentir de la ciutadania. I així, per extensió, podríem continuar afirmant que totes les forces polítiques sense excepció són progressistes, amb el que desapareixeria el dualisme esquerres-dretes, quedant trencada, per sempre més, aquesta dicotomia.

La realitat però, és que cal distingir o saber diferenciar entre les polítiques socials (o el que alguns entenent per això) d’uns i les polítiques socials d’uns altres. Cal saber discernir entre els que apliquen unes polítiques fiscals per poder dur a terme una veritable política social que sigui justa, modificant i ordenant els tributs i les taxes amb la premissa i el criteri de que prevalgui l’equitat i el bé de l’interès general, congelant, rebaixant i, fins i tot, deixant exemptes les rentes més baixes en la recerca d’una major i millor redistribució de la riquesa. Fent, d’aquesta manera, que pagui més qui més té i menys aquell que menys s’ho pot permetre. Aconseguint, a la fi, que la inversió en despesa social equilibri la balança entre les desigualtats socials i portant a terme una vertadera política de solidaritat social.

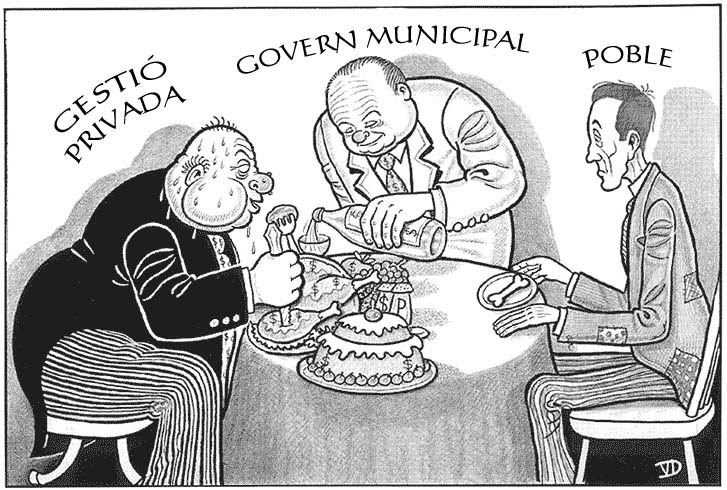

Lluny de tot això, l’equip de govern de CiU de l’Ajuntament de Tivissa, pretén fer-nos combregar amb rodes de molí. Aplicant unes ordenances fiscals que res tenen a veure amb polítiques socials, per molt que hom s’escarrassi en fer discursos demagògics i titlli de “comèdia” el fet de discernir entre redistribució equitativa dels impostos per a que juguin un paper d’equilibri i igualtat, i polítiques fiscals que advoquen per la privatització de la gestió de les polítiques socials abocant-hi ingents recursos públics en l’àmbit de la gestió privada, sense cap mena de control social i amb més que un considerable marge pel benefici mercantil.

ordenances fiscals que res tenen a veure amb polítiques socials, per molt que hom s’escarrassi en fer discursos demagògics i titlli de “comèdia” el fet de discernir entre redistribució equitativa dels impostos per a que juguin un paper d’equilibri i igualtat, i polítiques fiscals que advoquen per la privatització de la gestió de les polítiques socials abocant-hi ingents recursos públics en l’àmbit de la gestió privada, sense cap mena de control social i amb més que un considerable marge pel benefici mercantil.

En definitiva, pretén fondre els conceptes de política social, que son la praxis de dos concepcions polítiques diametralment oposades (progressista i conservador, esquerra – dreta) , per confondre la ciutadania i disfressar així una política voraçment recaptatoria “a la desesperada” fruit de la seva mala gestió i de la seva incapacitat alhora de cercar noves fonts de finançament.

Així, CiU de Tivissa, amb la ma esquerra regala 1000 € per naixement de fill i amb la dreta du a terme una política fiscal que incrementa de manera desmesurada les taxes i els impostos que graven més directament la majoria de la ciutadania. Així, les taxes de l’escola bressol s’apugen un 44% de mitjana; el servei d’aigua és veu incrementat un 5,4% desprès de privatitzar-lo; els serveis de la piscina municipal s’incrementen de mitjana un 176% tot i que estan privatitzats i la recaptació no va a parar a les arques municipals si no a engrossir les finances d’un privat; la taxa per la recollida d’escombreries es veu incrementada en un 2,9% tot i que existeix un conveni amb l’empresa que gestiona la recollida de residus mitjançant el qual s’estableix la gratuïtat de la recollida; s’estableixen nous impostos com pot ser el de l’Increment del Valor dels Terrenys Urbans que, malgrat argumentar la seva raó de ser en el fet de que ha de servir per gravar la compra – venda objecte de l’especulació, resulta que es graven més aquelles transmissions de finques que s’efectuen quan més anys fa que estan en mans d’un titular i menys les transmissions que s’efectuen en curts períodes de temps. Quan solen ser precisament aquestes, les que són objecte d’especulació.

En definitiva, ens fan jocs de mans davant dels nostres propis nassos dient-nos tot el que ens ofereixen per un costat i ens incrementen encara més per l’altre sense que hom siguem capaços de veure-ho. Ens quedem bocabadats com si ens trobéssim davant de l’àgil trilero: “Donde esta la bolitaaa?...”

El greu però, al meu entendre, rau en el fet de que alguns han quedat engalipats amb el l’àgil joc de mans i, mentre fixen la mirada en els gobelets, no veuen que la bola és a la boca del prestidigitador. I així, fins i tot, queden convençuts de que les ordenances aprovades són més socials.